お金の運用を始めると「複利」という言葉をよく耳にしませんか?

なんかお金が増えるすごい言葉らしいけど、よくわからないな。

という方も多いと思います。

しかし、複利の仕組みを理解することで、資産形成において大きなアドバンテージを得ることができます。

この記事では、複利とはいったい何がすごいのか?

また、おすすめの運用方法などについてもなるべく簡単でわかりやすく説明していますので、どなたでも自分に合った資産運用の方法を見つけることができるはずです。

複利についての基礎を学び、賢く資産を形成する第一歩を踏み出しましょう!

複利とは?初心者向けにわかりやすく解説

複利とは、元本に加えて、その利益部分も運用していく方法です。つまり、利益が次の利益を生む、という効果が期待できることなのです。

まだ、この説明ではよくわからないかと思いますので、まずは複利と単利についてお話していきます。

複利と単利のちがい

複利と単利について理解することは、資産運用においてとても重要です。

複利は時間が経つほど効果を発揮し、資産が大きく増加する可能性があります。

これに対し、単利は元本に対する固定利益を得る方法で、長期的な資産形成には向いていません。

たとえば、あなたが毎月3万円をコツコツ積み立てるとします。

単純に計算すれば、10年で「360万円」貯まりますよね。

でも、もしそのお金を利息がつく仕組み(年利6%など)で運用するとどうなるでしょう?

1年目の積み立てた元本36万円に1万円の利息がつくと、2年目はその合計37万円に利息がつきます。

2年目は元本72万円に4万円の利息がつくと、3年目は76万円。

3年目は元本108万円に10万円の利息がついて、4年目は118万円。

このように、毎年元本に利息をプラスしたお金に対して利息がついていきます。

これが「複利」の力です。

つまり、ただ貯金箱にお金を入れているだけでは「36万円 × 年数」でしか増えませんが、複利で運用すれば「利息が利息を生む雪だるま方式」でお金が加速的に増えていくのです。

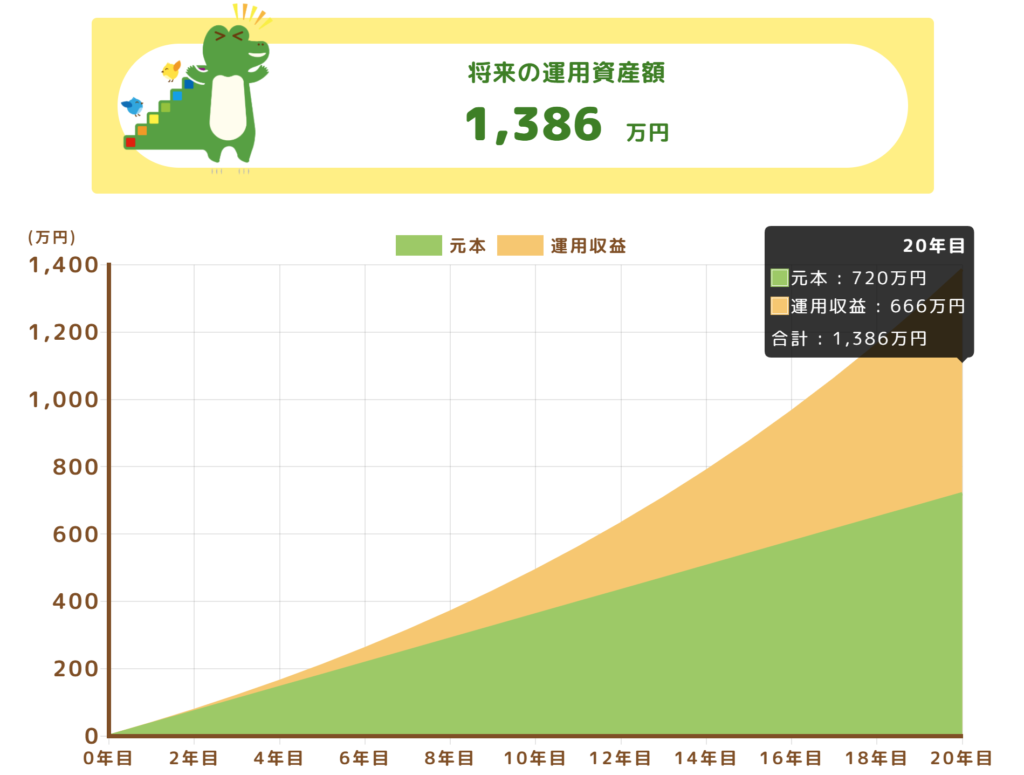

出典:金融庁ウェブサイト (https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/)

画像は、金融庁のウェブサイトにある資産シミュレーターを使用して、毎月3万円を年率6%で20年間運用したグラフです。

運用をせずただ20年間貯金をするだけ(単利)では720万円にしかなりませんが、年率6%で同じ期間運用をしながら積み立てるだけで、なんと1,386万円にもなるんです!

約2倍もの差ができてしまうなんて、複利の力はすさまじいです。

このように、複利の力は長期的に運用することで力を発揮します。

これから投資をはじめようと考えている方もシミュレーターを試してみてください。

毎月の積み立て金額を決める際の参考になると思います。

初心者必見!複利を活用するためのポイント

投資信託や株式などの商品を利用して積立投資を行う場合、NISAやiDeCoなどの非課税制度を利用することで、税金の負担が軽減され、運用益を最大化できます。

初めて投資を行う方は、まずは少額からスタートすることが重要です。

毎月の積立額を設定し、長期的な視点で運用を続けることで、複利の効果を実感できるでしょう。

NISAを活用して複利効果を引き出す

NISAを活用すると、複利効果を大いに引き出せる方法が存在します。

NISA(少額投資非課税制度)は、将来の資産形成において非常に注目の制度です。

まず、投資信託や株式の運用を始める際、NISA口座を使うと1,800万円までの投資が非課税になります。

これにより、投資における利益が税金によって減少せず、効果的に資産を増やすことが可能です。

特に長期間にわたって運用する場合、複利の恩恵が大きくなります。

もちろん投資ですのでリスクも伴いますが、適切な商品選びや分散投資によってリスクの軽減が可能です。

NISAについては下記の記事も参考にしてください。

iDeCoでの複利運用のメリットと注意点

iDeCoでは掛金が全額所得控除の対象になり、運用益も非課税で再投資できるため、複利の効果が税金で削られにくいという大きな利点があります。

一方でデメリットも存在します。iDeCoは原則60歳になるまで引き出せないため、途中で急にお金が必要になっても自由に解約することはできません。

また、NISAと同様に、元本が保証されているわけではないので、選んだ商品によっては運用成績が悪化し、元本を下回る可能性もあります。

加えて、口座管理手数料や信託報酬といったコストがかかるため、投資額や運用期間によっては利益を圧迫することもあります。

このようにiDeCoでの複利運用は、時間を味方につければ大きな効果が期待できる一方で、資金拘束やリスク、コストといった点も理解しておくことが大切です。

iDeCoについては下記の記事も参考にしてください。

投資信託の選び方:再投資型 vs 分配型

NISAやiDeCoを利用して投資信託を選ぶ際、再投資型と分配型の違いを理解することが重要です。

2つの違いについては簡単に説明しますが、結論から言いますと、複利の力を活用なら必ず再投資型にしてください。

再投資型とは、運用したことにより得た利息を次の運用に使うこと。

まさに、複利の効果を発揮させるために最適な投資方法です。

分配型とは、運用で得た利息を定期的に分配しますので、毎月の収入を得たい方に向いています。

長期投資を考えていて、複利の効果を得たいなら再投資型、現金が必要な場合は分配型が良いかもしれません。

ただ、今回のテーマである複利の効果を得たいのであれば、再投資型にして長期的に運用をすることをおすすめします。

複利運用の注意点とリスク

複利運用には多くのメリットがあり、資産を長期的に増やす効果が期待できますが、その一方で注意しなければならないポイントも存在します。

複利は時間が経つほど利益が大きくなる反面、市場の変動によって元本が減少する場合もあります。

また、投資信託や株式の価格は上下に変動し、特に短期間での運用では大きなリスクを伴います。

しかし、これらのリスクを回避するための方法があります。

それは、長期的に運用し続けることです。

平均回帰性という言葉を知っていますか?

「価格やリターンなどの数値は、一時的に大きく上昇・下落しても、長期的には平均的な水準に戻る傾向がある」という考え方のことです。

つまり、長期間運用していれば、一時的な暴落や高騰はあるけどもいずれ平均値に戻ることが多いよ!

ということですね。

投資の世界に絶対はありませんが、このような考え方を知っているだけでも、一時的な下落を怖がらずに過ごすことができるかもしれませんね。

まとめ

複利を理解し、賢く資産を形成することは非常に重要です。

投資を始める際、長期間の運用を考えることで、資金が大きく増加する可能性が高まります。

特に、NISAやiDeCoを利用した積立投資は、非課税で利回りを得られる魅力的な方法です。

このような、投資に有利な制度を利用しながら、リスクを軽減しつつ、将来に向けて豊かな資産を形成していきましょう!

コメント